Paano matutong magtipid?

Yan na yata ang pinaka mahirap na tanong, lalo na kung problema mo ang pagiging gastador. Baka ang katwiran mo, “saka na ako magi-iinvest kapag may naipon na ako”. Pero ang totoo, malaki man ang kita mo o sapat lang, pwedeng-pwede kang maka-ipon at matutong humawak ng pera.

Hindi ka lang niyan matutulungan ngayon, pati na din sa kinabukasan mo at ng pamilya mo.Kung interesado kang malaman, heto ang mga payo na napakinabangan din ng iba. Baka magulat ka nalang na kayang-kaya mo din pala.

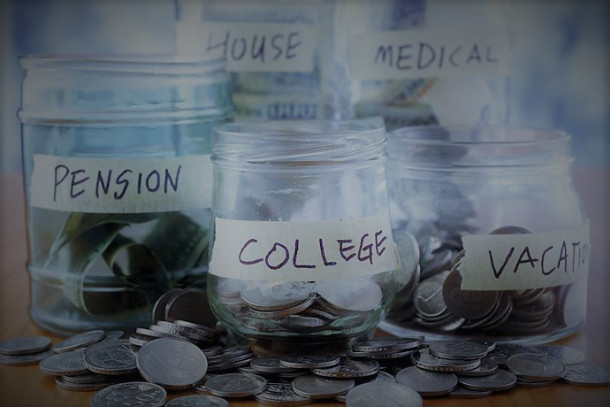

- Matutong mag-invest. Kung mas maaga kang mag-iipon o mag iinvest, mas maaga mo ding mapapalago ang pera mo kesa sabihing saka nalang. Natututo ka ding disiplinahin ang sarili mo sa sobra-sobrang pag-gasta. Kahit gaano pa kaliit ang pondo mo para sa investment, makakaipon ka pa din. Baka pwede mong subukan ang 10%, 20% ,70% na sistema kung saan 10% ang sa emergency fund, 20% sa pang-invest mo at 70% sa pinakamahahalagang pangangailangan. Para lang ba sa mga bata ang alkansya? Syempre hindi! Mas napatunayan pa nga sa survey na ang kaugaliang to ng mga bata ang mas ginagawa ng mga magulang.

- Gumawa ng pag-babago lalo na pag-dating sa pag gasta ng pera. Ilista ang mga prayoridad mo gaya ng mga bayarin sa pagkain at kuryente. Baka kailangan mong mag-bawas sa mga buwanang binibili mo. Kapag namimili, mas maganda ang may listahan at iwasang pumunta sa mga lugar na nag-aalok ng “sale”. Matutukso ka lang na bilhin ang mga di naman kailangan sa pag-iisip na nakatipid ka. Pero ang totoo, gumastos ka pa rin.

- Magtipid. Halimbawa, sa halip na bumuli ng pagkain sa labas dahil baka iniisip mo na mas madali, subukang mag-laan ng panahon na mag-luto at mag-baon. Siguradong mas makaka-tipid ka. Kapag wala kang pasok, ugaliing manatili nalang sa bahay kesa linggo-linggong mamasyal. Kapag mas madalas kang nasa labas, mas matutukso ka na gumastos at mamasahe. Kung nakasanayan mo na bumili ng branded na mga gamit, bumili ng mga local goods o gawang pinoy. Mas makakamura ka at makikita mo na ang laki ng natira sa budget mo. Kapag namimili ka, laging magkaron ng opsyon. Hindi mo naman kailangang tipidin ang pagkain ng pamilya mo, pinag-aaralan mo lang na maging praktikal.

- Alamin ang pagkakaiba ng “kailangan” sa “kagustuhan”. Kapag may gutso kang bilhin, baka matukso ka na umutang o yung mga hulugan o “bygives”. Para lang masabayan ang bagong TV ng kapit-bahay mo, kukuha ka ng hulugan kahit wala naman sa budget. Mahirap yan! Sabi ng ng bibiliya, nagiging alipin ka ng nag-papautang. Bukod sa sakit sa bulsa, sakit din yan sa ulo. Palagi ding imaginin ang resulta ng pag-sisikap mo, mas maalwang buhay at walang iniisip na bayarin.

- Mag plano at maging balanse. Pag-kakuha sa sweldo mo, wag agad dumeretso sa grocery. Mag-plano muna kung ano ang kailangan mo talagang bilhin. Maging balanse ka din, kasi baka sa sobrang pag-titipid mo, may mapabayaan ka naman. Alamin lagi ang pinaka mahalagang bagay. Kung may gusto ko naman na isang bagay, pag-ipunan ito sa halip na bilhin agad para mas madisiplina ka at masanay na nag-iintay. Malaking bagay din yan sa mga anak mo, kasi pag-nakikita ka nila kung paano humawak ng pera, tiyak na gagayahin ka nila.

Hindi naman talaga kailangang mag tiis ng sobra para lang maka-ipon. Malaki ang nagagawa ng pananaw mo sa pera. Wag mong hayaang ikaw ang kontrolin ng pera. Ikaw ang kumontrol dito. Nakatulong sana ang artikulong to para matuto kang humawak ng pera at mag-ipon.